ここでは、特に診断後間もない時期でも、知っておいていただきたい制度をご紹介します。

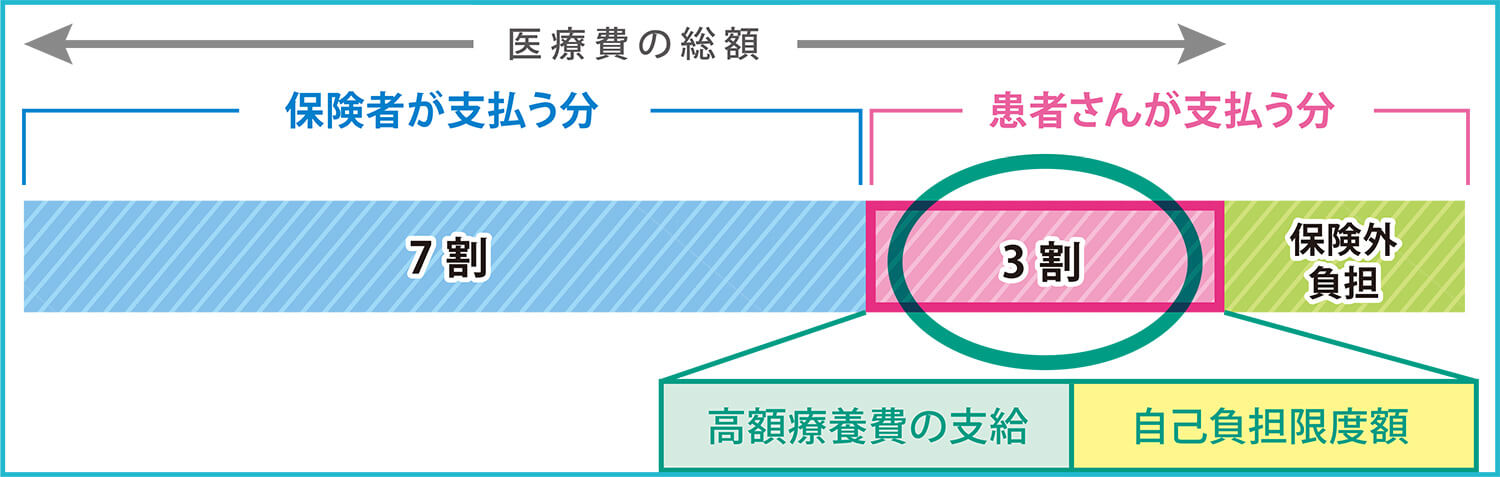

所得に応じて、医療機関や薬局で支払った一定額以上の医療費の「自己負担限度額」を超えた分が払い戻される制度です。

例)

(1)1 か月(1 日〜末日)に支払った医療費

(2)同じ医療機関(原則、歯科や院外薬局は別計算)で支払った医療費が対象

(3)外来と入院は別計算

(4)保険適応外の医療費は対象外

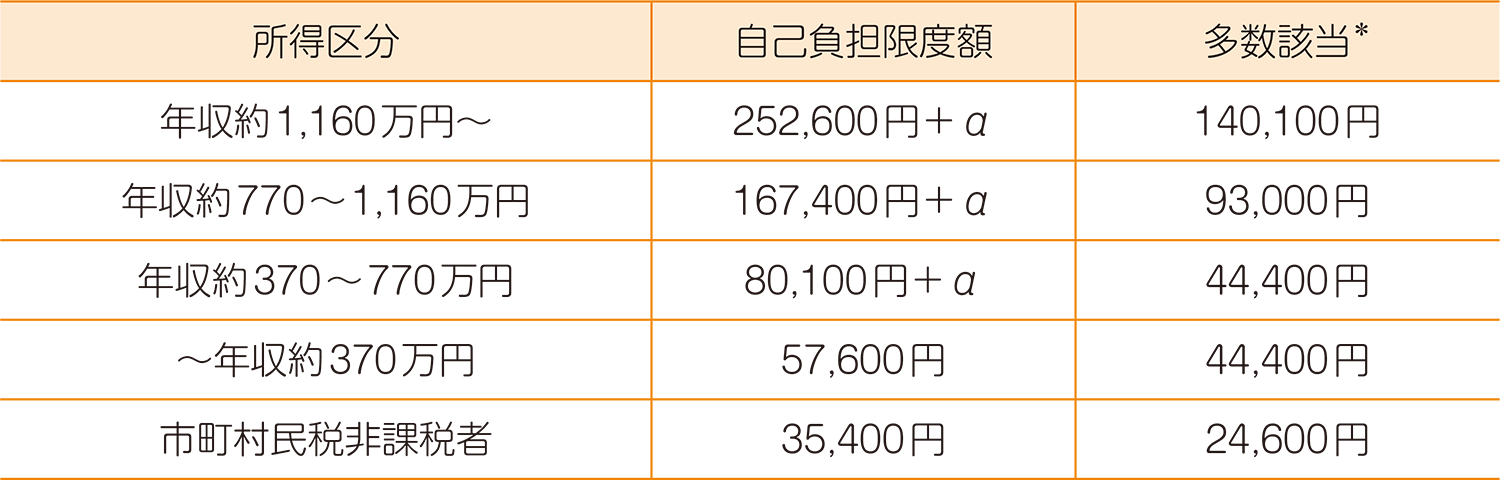

自己負担限度額は、所得により異なります。70歳未満の方の自己負担限度額は下記の通りです。

医療機関での支払いを、最初から自己負担限度額に抑えることが可能です。

あらかじめ、医療費が高額になるとわかっている場合、事前に加入している公的健康保険から「限度額適用認定証」を取り寄せ、医療機関の会計に提示することで、医療機関での支払いが自己負担限度額に抑えられます。

限度額適用認定証を医療機関に提示していない月の医療機関での支払いは、3割の負担金額をいったん支払い、その後、高額療養費制度の還付金受け取りの手続きを行う必要があります。

医療機関と院外薬局の支払いを合算して高額療養費の還付を受けることが可能な場合があります。

本来、医療機関と院外薬局の支払いは、別々の医療機関とみなされ、それぞれの支払いが1機関あたり21,000円以上にならないと、合算して高額療養費制度の申請はできません。

ただし、一部の保険組合では、医療機関と薬局の支払いを合算して申請することが可能になっています。注1)これは義務ではないため、保険組合によっては取り扱っていませんが、まずは、ご自身の加入している保険組合に取り扱いがあるか確認をしてみましょう。